ヘッジファンドに興味はあっても、その情報は限定的で一般投資家には縁遠い存在となっています。世間では真実とは異なるヘッジファンドの噂話まであるようですが、それだけヴェールに包まれていると言えるでしょう。そこで、ヘッジファンドについて知っておきたい基本情報を紹介します。

限られた富裕層だけのものだった「ヘッジファンド」

私募形式のファンドであるヘッジファンドは、元々はアメリカで生まれた投資手法で、その起源は1949年に誕生した『1号ファンド』だとされています。このファンドの特徴は、割安な銘柄を買い割高な銘柄を売るという両建て運用のほか、レバレッジをかけた運用などがあり、その後のヘッジファンドの礎になったと言われています。1960年代に入り『1号ファンド』の運用実績の高さが注目されるようになったことと、株式市場が好調だったことを背景に多くのヘッジファンドが立ち上げられました。その後、1992年にヨーロッパで起きた通貨危機で、英国ポンドを欧州為替相場メカニズム(ERM)からの離脱に追い込んだとしてその存在が広く知られるようになり、今日にいたります。このような歴史を持つヘッジファンドが個人投資家と縁遠い存在と言われるのは、その露出の少なさが関係しています。ヘッジファンドは投資信託のように公募形式ではなく、私募形式です。顧客を機関投資家や富裕層に限定して多額の資金を集めて運用し、莫大な収益をもたらします。限定的なネットワークで間口を広げようとしない運営は、言い方を変えれば少ない人数で大きな儲けを分配するのが狙いとも考えられます。このようなことから、ヘッジファンドに関する情報は決して多くはなく、個人投資家にとっては謎の多いファンドとして憶測の話が先行することが少なくありません。

そもそもヘッジファンドを運用するのに必要な資金の相場は?

ヘッジファンドが個人投資家と縁遠いわれる理由にはもうひとつ、資金の問題があります。たとえば個人投資家が株式投資を行う場合、単元未満株やミニ株で取引を行うと数万円程度の資金で始めることができます。しかし、ヘッジファンドではその資金が1億円以上としているところが多く見られます。大きなお金を動かす仕組みで運用されるヘッジファンドでは、参加できる金額を低く抑えて不特定多数の人から資金を集める必要性はありません。閉鎖的な運では投資の自由度は高まりますが、多くの参加者を集めると、利害関係が複雑化するため運用に制限がかかるリスクがあります。このようなこともヘッジファンドの情報があまり世間に流れない要因でもあります。ただし、数百万円単位でも投資できるヘッジファンドが登場するようになり、個人投資家の注目を集めるようになりました。

日本人投資家にはハードルが高い!ヘッジファンドとの直接契約

ヘッジファンドとの直接契約が難しい要因は、先に紹介したように情報の少なさがひとつの要因です。そして、日本人にとって投資そのものに触れる機会が少ないという点もあります。日本の学校教育では金融について深く学ぶ機会は多くはないため、大人になっても金融商品に対して積極的な姿勢を見せる人は少数派です。このような環境下で、証券会社では投資の間口を広げようと低資金から運用できる投資信託を積極的に売り出していることから、多くの人が投資信託に流れる図式になっています。多額の資金を運用するヘッジファンドは投資の知識が低い人にとっては高いハードルのため、ヘッジファンドの直接契約にいたらないのが実情と言えます。しかし、この環境は変わりつつあり、ヘッジファンドへの参入障壁は低くなってきました。

身近になった!ヘッジファンドは個人投資家でも可能に!?

ここまで紹介したように、個人投資家にとってヘッジファンドは高いハードルとして、そもそも情報を仕入れるのさえ困難な状態が続いていました。しかし、主に東南アジアやアメリカに籍をおくヘッジファンドなどが日本へ参入して投資可能金額を引き下げる向きもあり、身近な存在になりつつあります。また、個人投資家も参加可能なヘッジファンド型投資信託の登場により、ヘッジファンドに近い形での投資が可能になっていることも身近になった要因と言えるでしょう。今後も従来の金融商品にヘッジファンド型を組み合わせたタイプの販売も予想されていることから、さらにハードルが低くなると考えられます。

市場や個人投資家を守る!知っておくヘッジファンドの規制について

すでに投資信託を行ったことがある方にとっては、投資手法や投資対象にさまざまな規制があることはご存じでしょう。法律による規制もありますし金融庁の指導もあるため、自由度は低いと言わざるをえません。一方のヘッジファンドは元々富裕層向けの私募債であることから、運用に関する規制をほとんど受けることなく自由度の高い投資を行えます。ただし、デリバティブ(金融派生商品)については2009年のG20で一定の規制を設けるように提言されたように、今後は規制強化される可能性を否定できません。

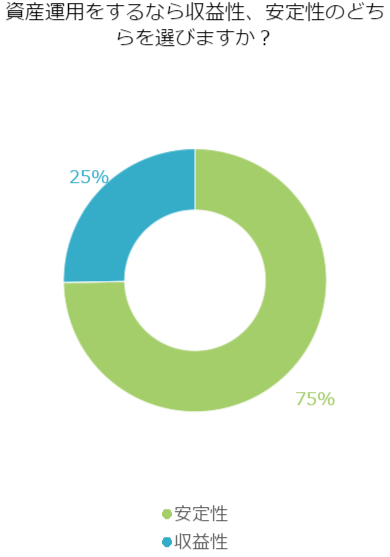

あなたはどちら?資産運用をするなら収益性、安定性のどちらを選びますか?

資産運用は投資する人に対して大きな利益をもたらす可能性がある一方で、リスクも潜んでいます。せっかく投資するのですから損益は避けたいところでしょう。そこで、資産運用について収益性と安定性のどちらを優先したいと考えているのかアンケートでうかがってみました。

【質問】

資産運用をするなら収益性、安定性のどちらを選びますか?

【回答結果】

安定性:170名

収益性:57名

【調査概要】

調査地域:全国 調査

対象:年齢不問・男女

調査期間:2016年12月14日~2016年12月15日

有効回答数:227サンプル

安定性を求める声が圧倒的多数!その理由とは?

アンケートの結果『安定性』を求める人が170名となり、その回答は以下の通りです。

・収益性を重視しすぎてリスクを大きくしたくない。細くても長く運用したいから。(40代/男性/公務員)

・大勝もしないけど大負けもしない。これが長く運用していくには大切と感じます。(50代/男性/会社役員)

大きく儲けずに、地道でも良いから堅実な運用をしたいという考えがアンケートから伝わります。では、少数派になった『収益性』を求める方の意見を見てみましょう。

・安定性を求めているのであれば、定期預金に預けるだけで十分だが、それでは全く資産が増えないから。(40代/男性/会社員)

・レバレッジを効かせてミドルリスクミドルリターンを狙うのが王道だから(40代/男性/会社員)

リスクをとってでも収益を上げるのが投資と捉えている方が多くいるようです。たしかに、超低金利の銀行預金では複利で資産を増幅させるのは夢物語と言えるでしょう。

安定性を求める方が収益性を求める方の約3倍という結果になりましたが、投資に安定性を望めば収益は小さくなり、収益性を望めばそれなりにリスクをとらなければなりません。この辺のバランスが難しいところですが、銀行預金だとしても100%安全な投資先ではありません。安定性を求めるあまり、利回りを期待できない投資よりは、ある程度のリスクをとるヘッジファンドの存在は投資家冥利に尽きると言えそうです。

まとめ

ヘッジファンドは個人が行うには敷居が高く、また情報が少ないことから縁遠い存在として知られてきました。しかし、海外のヘッジファンド会社の日本国内参入や、参加可能金額を低く抑えるなどの取り組み、ヘッジファンド柄投資信託の登場なども見られます。市場が乱高下しても、それに振り回されず絶対利益を狙うヘッジファンドは投資家にとって心強い存在と言えるでしょう。